Informații generale

Pe 23 noiembrie 2022 Grupul Consultativ European pentru Raportare Financiară (EFRAG) a prezentat Comisiei Europe proiectele a 12 standarde de raportare privind durabilitatea aplicabile indiferent de sector. În următoarea etapă, Comisia Europeană trebuie să examineze proiectele finale ESRS și să le adopte sub formă de act delegat până în iunie 2023. Odată adoptate, aceste standarde vor fi aplicate de companiile care fac obiectul Directivei privind raportarea de către întreprinderi de informații privind durabilitatea (CSRD). Scopul demersului este de a asigura că întreprinderile comunică în mod cu totul transparent impactul pe care îl au asupra oamenilor și a mediului, precum și riscurile asociate cu schimbările climatice.

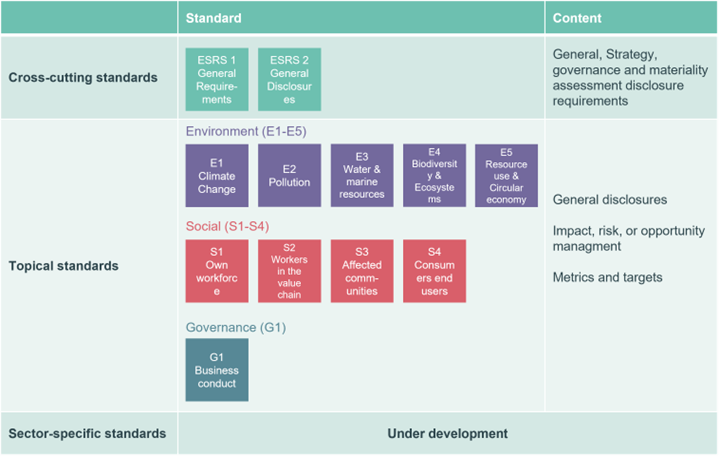

Pentru o privire generală asupra standardelor ESRS disponibile, vezi articolul nostru despre Standardele europene de raportare privind durabilitatea.

Standardele ESRS sunt împărțite în patru categorii: Standarde intersectoriale, Mediu, Social și Guvernanță. Pe baza proiectului final în limba engleză, acest articol va analiza standardul ESRS 1 Cerințe generale, care face parte din standardele intersectoriale. Obiectivul ESRS 1 este acela de a stabili cerințele de bază pentru raportarea nefinanciară conform CSRD.

Conținutul ESRS 1 este structurat astfel:

- Categorii de Standarde și informații conform Standardelor europene de raportare privind durabilitatea

- Caracteristicile calitative ale informațiilor

- Dubla perspectivă asupra pragului de semnificație („double materiality”) ca bază a raportării privind durabilitatea

- Diligența necesară privind durabilitatea

- Lanțul valoric

- Orizonturi de timp

- Întocmirea și prezentarea informațiilor cu privire la durabilitate

- Structura declarațiilor de durabilitate

- Legături cu alte aspecte legate de raportarea de către între întreprinderi și informații conexe

- Dispoziții tranzitorii

Categorii de standarde și informații conform Standardelor europene de raportare privind durabilitatea

În general, în cazul raportării conform ESRS, toate informațiile semnificative legate de impacturile, riscurile și oportunitățile companiei cu privire la aspectele de mediu, sociale și de guvernanță vor fi comunicate în cadrul raportului administratorilor. Cerințele de raportare se referă la guvernanță, strategie, gestionarea impacturilor, riscurilor și oportunităților și indicatori și ținte. ESRS pot fi împărțite în standarde tematice și standarde specifice fiecărei entități. ESRS tematice sunt împărțite la rândul lor în standarde intersectoriale și sectoriale. Dacă un domeniu semnificativ este insuficient sau deloc abordat de ESRS, se înțelege că întreprinderile își vor elabora propriile standarde de raportare specifice entității.

Caracteristicile calitative ale informațiilor

La întocmirea unei declarații de durabilitate calitatea raportării este asigurată de principiile relevanței și prezentării credibile a informației, precum și cele legate de comparabilitate, verificabilitate și comprehensibilitate.

Dubla perspectivă asupra pragului de semnificație ca bază a raportării privind durabilitatea

Raportarea conform ESRS este caracterizată de principiul dublei perspective asupra pragului de semnificație („double materiality”), iar companiile vor prezenta informațiile privind durabilitatea bazat pe acesta. Părțile interesate ale companiei vor fi incluse în procesul de evaluare a caracterului semnificativ. Principiul dublei perspective asupra pragului de semnificație ia în considerare, pe de o parte, caracterul semnificativ al impactului și, pe de alta, caracterul semnificativ din punct de vedere financiar, cele doua fiind interconectate. Un anumit aspect privind durabilitatea este considerat ca fiind semnificativ din punctul de vedere al impactului dacă este asociat cu efecte ale companiei semnificative existente sau potențiale, pozitive sau negative asupra oamenilor sau a mediului pe termen scurt, mediu și lung. Condiția de caracter semnificativ din punct de vedere financiar este îndeplinită dacă un aspect legat de durabilitate are sau poate avea un impact financiar semnificativ asupra rezultatelor operațiunilor pe termen scurt, mediu și lung. Companiile trebuie să realizeze mai întâi o analiză a caracterului semnificativ pentru a identifica impacturile, riscurile și oportunitățile semnificative. Pentru orientare se va utiliza lista de aspecte legate de durabilitate conținute în anexa la standardul ESRS 1. Dacă analiza caracterului semnificativ dovedește că un anume aspect legat de durabilitate este semnificativ, compania este obligată să facă o raportare în acest sens. Dacă un anumit aspect legat de durabilitate este clasificat de companie drept nesemnificativ în urma analizei caracterului semnificativ, se va prezenta o justificare în acest sens. Indiferent de rezultatul analizei caracterului semnificativ, informația care trebuie făcută cunoscută este cuprinsă în ESRS 1.

Procesul de due diligence privind durabilitatea

Rezultatele obținute în urma procesului de due diligence privind durabilitatea sunt menite să ofere informații pentru a putea evalua impacturile, riscurile și oportunitățile semnificative. Scopul procesului de due diligence este de a identifica, preveni și atenua impacturile negative potențiale și existente ale companiei asupra mediului și a oamenilor. Elementele de due diligence privind durabilitatea sunt descrise mai pe larg în ESRS 2: Informații generale. Aici sunt prezentate detalii cu privire la integrarea due diligence cu privire la durabilitate în guvernanța corporativă, strategia companiei și modelul de afaceri, precum și importanța implicării părților interesate.

Lanțul valoric

Compania care are în sarcină întocmirea situației financiare va răspunde și de raportarea declarațiilor de durabilitate. Compania raportoare va include în raportare și impacturile, riscurile și oportunitățile semnificative ale lanțului valoric din amonte și din aval al companiei. Dacă informațiile legate de lanțul valoric nu pot fi colectate sau se pot colecta doar necorespunzător compania va estima informațiile care trebuie raportate pe baza unor date corespunzătoare.

Orizonturile de timp

Perioada de raportare pentru raportarea privind durabilitatea trebuie să corespundă cu cea a raportării financiare. Raportarea va ține seama de orizonturile de timp pe termen scurt, mediu și lung.

Întocmirea și prezentarea informațiilor privind durabilitatea

Companiile vor prezenta informațiile comparative pe un an cu privire la toate cifrele cheie prezentate în perioada curentă. Acest lucru se va aplica și raportărilor descriptive și explicative privind durabilitatea. Dacă există diferențe legate de cifrele cheie de la an la an, se vor explica diferențele și motivul acestora. În cazul estimărilor și supozițiilor, de ex. în zona lanțului valoric, compania le va descrie și le va explica pe acestea în detaliu.

Structura declaraților de durabilitate

Cititorul trebuie să poată face distincția între informațiile care trebuie comunicate conform ESRS și alte informații din raportul administratorilor. De asemenea, companiile trebuie să aleagă o structură prin care informația să fie ușor de înțeles și de citit atât de oameni cât și de mașini. Pe lângă ESRS, companiile pot face referire și la alte standarde care derivă din legislația națională sau standardele internaționale.

Legături cu alte aspecte legate de raportarea de către întreprinderi și informații conexe

Este necesar ca informațiile prezentate să permită utilizatorilor să evalueze relația dintre diferitele informații cu privire la impacturi, riscuri și oportunități cu alte domenii care fac obiectul raportării de către entitate. Compania trebuie astfel să prezinte toate informațiile într-o secțiune specială a raportului administratorilor, exceptând cazul în care este permisă prezentarea prin trimitere la alte informații. Raportarea se poate face prin trimitere la altă secțiune a raportului administratorilor sau la alte documente, precum situațiile financiare anuale, dacă documentele sunt publicate în același timp cu raportul administratorilor, au același nivel de asigurare ca informațiile privind durabilitatea și îndeplinesc cerințele tehnice privind digitizarea. Informațiile prezentare prin trimitere la alte informații trebuie să fie clar identificabile ca declarații conforme cu cerința de raportare în temeiul CSRD.

Dispoziții tranzitorii

Există dispoziții tranzitorii pentru primele trei standarde privind durabilitatea în ceea ce privește informațiile specifice companiei și cele legate de lanțul valoric. Datorită dezvoltării în continuare a standardelor, se așteaptă ca nevoia de informații specifice companiei să scadă. Dacă nu sunt disponibile toate informațiile legate de lanțul valoric, compania are voie să explice motivele lipsei de informații în primii trei ani, precum și planurile sale pentru a obține aceste informații. Dacă întreprinderi mici și mijlocii (IMM) sunt implicate în lanțul valoric al companiei raportoare se va simplifica informația care trebuie comunicată în primele trei rapoarte. Companiile pot de asemenea omite prezentarea cifrelor comparative în primul raport.